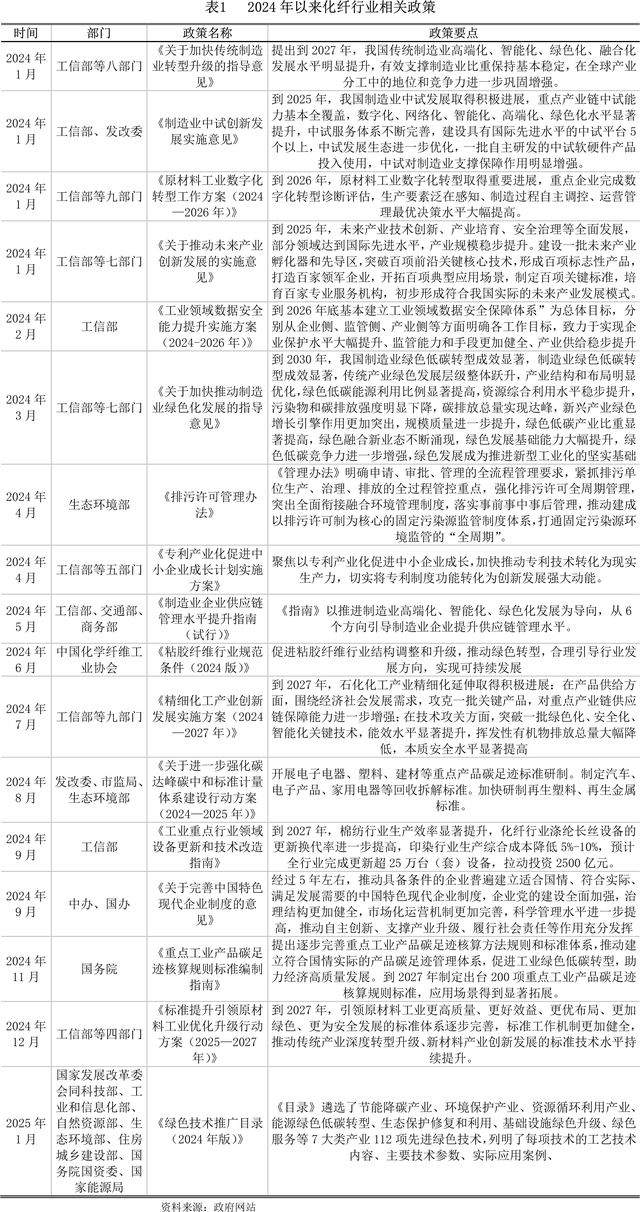

一、政策环境分析

2024年,我国化纤行业政策主要集中在:一是传统制造业转型升级,工业重点行业领域设备更新和技术;二是数字化转型,生产要素泛在感知、制造过程自主调控、运营管理最优决策水平大幅提高;三是加快推动行业绿色化发展;四是促进中小企业成长;五是出台了《粘胶纤维行业规范条件(2024版)》的相关行业规范。

二、行业运行情况

2025年1季度,我国经济迎来良好开局,当季GDP(不变价)同比增长5.4%,高于“5.0%左右”的预期增长目标。在此背景下,化纤行业延续增长态势,其中开工负荷相对高位,产量同比提升,但产量增速放缓;价格走势震荡下行,营业收入同比下滑,但利润总额保持增长;出口表现相对亮眼,“抢出口”效应下,出口增速提升。

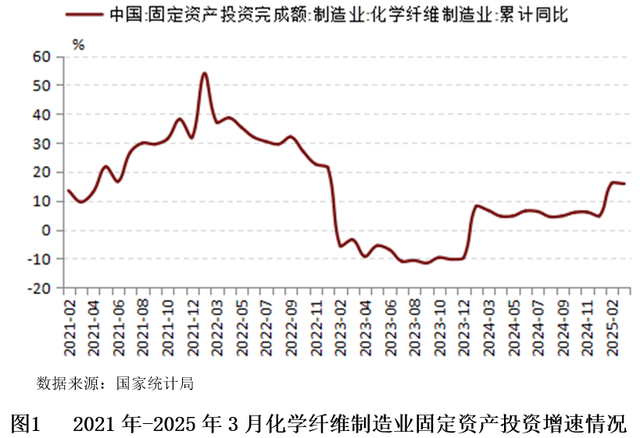

(一)固定资产投资

2025年1-3月,化纤行业固定资产投资累计同比增长15.8%,增速较上年同期扩大9.2个百分点。大规模设备更新仍是主要驱动,带动行业固定资产投资增速加快,而实际新增产能压力有所缓解。

(二)供需分析

1、供给情况

一季度,化纤行业整体生产态势良好,但各子行业开工负荷有所差异。其中,直纺涤纶长丝开工负荷逐月提升,1月平均开工负荷85%,2月提升至89%,3月达到94%,一季度平均开工负荷89%,较2024年同期提升1.5个百分点;锦纶民用长丝一季度平均开工负荷82%,与2024年同期基本持平;氨纶平均开工负荷79%,较2024年同期下降2.8个百分点。2025年1-3月,国内化学纤维产量2062.6万吨,同比增长6.5%,较上年同期回落13.6个百分点。

2、需求情况

一季度,在国内宏观经济形势总体平稳、全国各地消费品以旧换新政策加力扩围及春节消费假日支撑下,纺织品服装内销总体实现温和增长。国家统计局数据显示,一季度全国居民人均衣着消费支出同比增长1.2%;我国限额以上服装、鞋帽、针纺织品类商品零售额同比增长3.4%,增速较2024年同期提高0.9个百分点。但受到居民衣着消费需求尚待释放、纺织服装电商零售规模基数较高等因素影响,线上零售增速出现小幅波动,一季度全国网上穿类商品零售额同比略下降0.1%。国风国潮、运动户外以及与“国补”政策相关度较高的纺织服装产品消费具有亮眼表现,市场信息显示,今年以来,以新中式为代表的国潮服饰、户外鞋服市场销售额同比分别增长120%、50%。

外销方面,根据中国海关快报数据,一季度我国纺织品服装出口总额为662.8亿美元,同比增长1%,出口规模处于历史同期较高水平。我国化纤短纤、纺织纱线等主要中间品仍保持较好增势,为链接全球纺织产业链上下游、保障国际供应链稳定运转发挥支撑作用,带动一季度纺织品出口额达332.7亿美元,同比增长4%;但受到海外终端需求疲弱影响,服装出口压力较大,一季度出口额为330.1亿美元,同比减少1.9%。我国纺织外贸企业积极构建多元化国际市场,持续深化国际供应链合作,叠加“抢出口”效应,一季度对美国、欧盟、日本、非洲、土耳其、孟加拉国等贸易伙伴纺织品服装出口均保持良好增势,为稳定全球纺织品服装贸易合作注入力量。

(三)进出口分析

2024年,化纤产品共出口665万吨,同比增长2.16%,全年恢复增长态势。分出口目的地看,对印度出口减量影响较大。2023年10月印度对涤纶长丝执行BIS认证,企业在此前抢出口,致使2023年涤纶长丝出口量大增。2024年涤纶长丝出口没能延续上年的高增长态势,全年出口量同比减少2.50%。如果刨除印度,对其他国家和地区出口涤纶长丝实际是增长的。此外,化纤出口市场份额变化明显,印度、土耳其份额分别下降5.6、2.6个百分点,越南、巴基斯坦、埃及份额有明显提升。

进入2025年,“抢出口”效应下,出口增速提升。国家统计局数据显示,2025年1-3月,化学纤维制造业出口交货值累计173.6亿元,同比增长4.0%,增速较上年同期回落9.3个百分点。

(四)库存分析

化纤库存在2024年末较好去化后,一季度大部分子行业库存水平低位回升(图2)。以涤纶长丝为例,春节后,下游装置陆续重启,但主要以消化节前备货原料为主,行业产销持续偏弱,工厂库存累积;3月以来,下游加弹、织造开机不及旺季预期,行业产销以阶段式脉冲放量为主,工厂库存总体呈持续累积。4月下旬,涤纶长丝价格相对低位,部分下游投机备货,工厂库存有所去化。分产品看,一季度,涤纶POY平均库存19天,与2024年同期基本持平;锦纶平均库存24天,较2024年同期提升7.6天;氨纶平均库存49天,仍在高位震荡,库存压力较大。截至2025年3月,全国化学纤维存货13956000万元,同比下降0.8%。

(五)价格分析

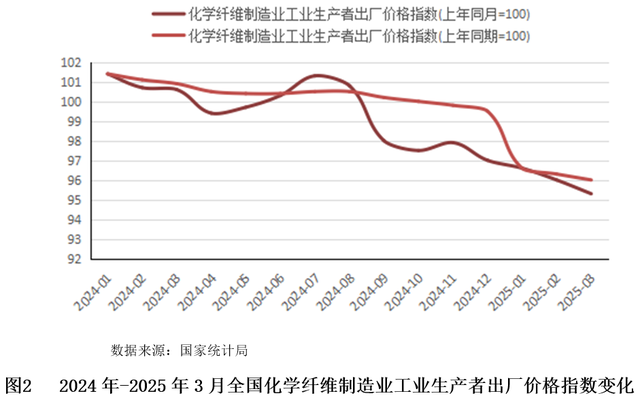

2025年以来,在供需不平衡、地缘冲突、全球经济复苏乏力以及关税政策变化和避险情绪升温等因素共同作用下,原油价格震荡下行,化纤主要产品及原料价格跟随呈现下跌趋势。根据国家统计局数据,2025年1-3月,全国化学纤维制造业工业生产者出厂价格同比下降4.0%。

(六)经营情况

2025年1季度原油价格震荡下跌,原材料成本下降使得中下游企业利润迎来改善空间。根据国家统计局数据,2025年1-3月,化纤行业累计营业收入为2547.3亿元,累计同比下降4.72%;利润总额54.60亿元,同比增长5.4%。2025年1-3月,化纤行业规模以上企业亏损企业亏损额30.5亿元,同比下降5.86%。

三、区域行业运行特征分析

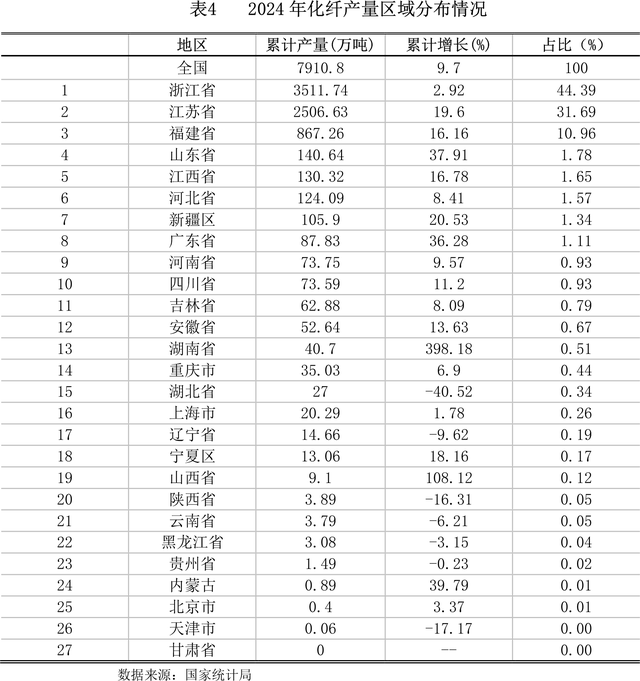

从区域分布来看,2024年浙江省化学纤维产量达到3511.74万吨,排名第一;江苏省化学纤维产量达到2506.63万吨,排名第二;福建省化学纤维产量达到867.26万吨,排名第三,前三省份合计占比超过85%,行业呈现高度的区域集中性。主要是因为他们聚集在东部沿海地区,该地区拥有便利的交通条件和庞大的市场需求,同时也形成了较为完善的化纤纺织产业链,上下游企业紧密协作,为化纤市场的发展做出重要贡献。

四、行业内客户群体特征分析

化纤行业市场竞争格局呈现出多元化、集中化的特点。国内市场主要由大型国有企业、民营企业及外资企业共同竞争。随着消费者对化纤纱的品质、性能、环保性等方面的要求不断提高,推动了行业的技术创新和产业升级。高性能、环保型化纤纱成为市场的主流产品。

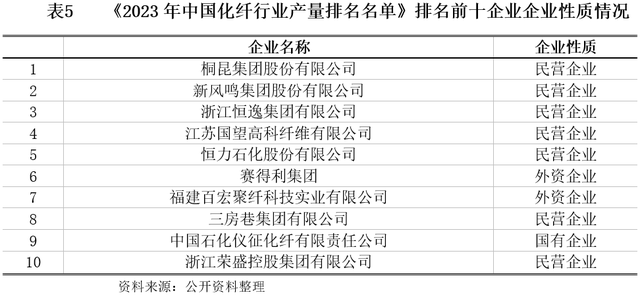

从《2023年中国化纤行业产量排名名单》排名前十的化学纤维行业企业企业性质情况来看,可以看到我国龙头化学纤维行业企业也以民营企业为主,前五家企业均为民营企业,说明化学纤维行业中,民营企业竞争实力相对更强。

五、发展趋势分析

2025年以来,全球贸易保护主义急剧升温。美国新任总统特朗普自上台后多次对华加征关税,实施力度和范围远远超出市场预期。至4月10日,美国对中国加征关税税率达到145%,中国对美国加征关税税率达到125%。在这一关税条件下,美国输华产品和中国输美产品已无市场接受可能性,双方贸易面临实质性脱钩局面。5月10日至11日,中美经贸高层会谈在瑞士日内瓦举行。12日,中美日内瓦经贸会谈联合声明发布,中美双方承诺于2025年5月14日将第一轮加征的34%关税中的24%关税暂缓90天实施,保留剩余10%加征关税,第二、三轮加征的关税取消。另外,中国将暂停或取消对美国的非关税反制措施。需要注意的是,美国因芬太尼问题对中国加征的20%关税不包括在内。因此,中国仍将面临30%的实际加征税率。

2025年原油市场大概率呈现震荡偏弱格局,中枢价格较2024年下移。原油价格预期走弱,化纤价格大概率也将维持低位区间震荡。但原料成本下滑,也有望为行业带来一定的利润空间。行业新增产能压力仍存,“供强需弱”格局将延续,供需缺口仍有待收敛。受消费品以旧换新政策的拉动,重点支持的商品类别明显增长。但服务零售走弱,反映出居民消费预期仍偏谨慎、消费能力仍有待修复。随着增量政策和存量政策叠加发力,服务消费和商品消费增速均有望回升。外销方面,中美日内瓦会谈达成重要共识,取得实质性进展,纺织品服装出口将迎来短期利好。虽然政策层面值得期待,但化纤行业运行压力依然较大,供需层面大概率将呈偏弱格局,行业可能加速洗牌。从数据指标来看,由于2024年化纤行业呈现恢复性增长态势,预计2025年各项指标的增速大概率将不会太高。

六、风险分析

(一)需求风险

受消费品以旧换新政策的拉动,重点支持的商品类别明显增长。但服务零售走弱,反映出居民消费预期仍偏谨慎、消费能力仍有待修复。虽然政策层面值得期待,但化纤行业运行压力依然较大,供需层面大概率将呈偏弱格局,行业可能加速洗牌。

(二)国际地缘政治影响

2025年以来,全球贸易保护主义急剧升温。美国新任总统特朗普自上台后多次对华加征关税,实施力度和范围远远超出市场预期。至4月10日,美国对中国加征关税税率达到145%,中国对美国加征关税税率达到125%。在这一关税条件下,美国输华产品和中国输美产品已无市场接受可能性,双方贸易面临实质性脱钩局面。

(三)宏观经济风险

2025全球经济将继续处于低增长轨道,经合组织3月将2025年世界经济增长预期由3.3%下调至3.1%。同时,全球生产与消费成本抬高、国际贸易受阻、全球供应链更趋碎片化、地缘局势走向难以预料,全球经济不确定性增加。

七、介入策略

预计2025年,化纤行业总体上具备保持平稳运行的基础,但也依然面临着竞争加剧、企业经营压力较大、贸易摩擦增多等问题。因此2025年,建议把化学纤维行业定义为“适度支持类行业”,总体信贷原则为“优化结构,择优扶持,防范风险”。在客户方面,重点支持先进功能纤维、高性能纤维等化纤新材料领域优质企业以及《2023年中国化纤行业产量排名名单》上榜企业;区域方面,重点支持浙江省、江苏省和福建省化纤生产集中地区。

掘金配资,股市5倍杠杆,力创配资提示:文章来自网络,不代表本站观点。